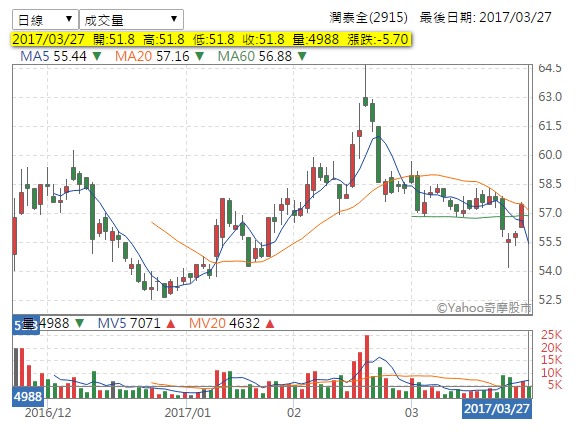

《百貨股》股利掛蛋,潤泰全跌停

2017年03月27日 09:43 【時報記者沈培華台北報導】

潤泰全(2915)105年EPS為8.4元,但受到轉投資南山人壽帳上未實現損失影響,去年度可分配盈餘0元,上周五潤泰全董事會決議擬不分派股利,衝擊今股價以跌停51.8元開出。

潤泰全主要獲利來源為持股23%的南山人壽,以及持股約12.5%的中國大潤發;從去年帳上來看,潤泰全業績仍處於高檔。潤泰全球公布民國105年正式財報,合併營收84.54億元,稅後盈餘74.54億元,年減2%,EPS 8.4元。

在前年度配發現金股利1.6元不如預期後,去年度同樣因為必須提列特別盈餘公積,導致股利掛零,為九年來首見。

潤泰全公告,105年淨利約新台幣74.54億元,經彌補因會計處理而調整累積虧損之數額約0.51億元,提列法定盈餘公積約7.4億元,以及自淨利及期初未分配盈餘分別提列約66.58億元及0.05億元之特別盈餘公積後,可分配盈餘0元。

依照IFRS(國際會計原則)的規定,獲利必須先就未實現損失提列特別公積,有多出來的部分才可配發股利給股東;且潤泰全因投資南山股權超過20%,必須採權益法認列,若認列的未實現損失超過獲利,就不能配發股息。就潤泰全已公布之去年財報來看,後續可能重分類至損益之項目的其他綜合損失達77.38億元,比前年的損失62.76億元惡化,使得去年度股利更不如預期。

(時報資訊)

http://www.chinatimes.com/realtimenews/20170327001956-260410

潤泰全股利重大利空 是因為這些原因

2017-03-27 12:25 經濟日報 記者嚴雅芳╱即時報導

潤泰雙雄股利政策投下重量級利空。潤泰全(2915)上周五董事會通過去年財報歸屬母公司業主稅後純益為74.54億元,每股盈餘8.4元,在股利政策上則通過不配發股利案。

潤泰全表示,主要是轉投資的南山人壽、生醫股中裕、浩鼎加上人民幣貶值造成帳上未實現損失,需在帳上提列特別盈餘公積,導致無法配息。

潤泰全今日股價在此利空摜壓下,開盤跳空跌停,並鎖死在跌停價位,跌停委賣高掛1.5萬張,成為盤面空方箭靶。

同集團的潤泰新(9945)上周五董事會亦通過每股配股2元,股息連續兩年掛零,今日股價亦重挫,盤中跌逾8%。

潤泰全表示,三大因素造成無法配發股息。包括去年因轉投資浩鼎、中裕股價下跌,兩者合計造成備供出售跌價損失38億元,其中浩鼎影響數為29億元,中裕為9億元;其次,轉投資的南山人壽採權益法認列未實現損失23億元,加上轉投資的中國高鑫以人民幣計價,受人民幣去年貶值影響,亦提列國外營運機構財務報表換算的兌換差額18億元。

三大轉投資造成未實現資產減損,潤泰全董事會通過自淨利及期初未分配盈餘分別提列約66.58億元及0.05億元的特別盈餘公積,以及經彌補因會計處理而調整累積虧損的數額0.51 億元、提列法定盈餘公積約 7.4 億元後,可分配盈餘0元。

潤泰集團股息政策連續兩年不如預期,前一年股利政策不如預期,主要受轉投資南山人壽104年出現未實現損失影響,影響數達88億元,105年來自南山人壽的影響數雖縮減到23億元,但轉投資的生技股股價下跌,加上人民幣貶值,使得股利政策二度讓投資人失望,重演投資人惡夢,其中,潤泰全股利政策掛0,為近八年首見。

潤泰集團股息政策連續兩年不如預期,潤泰全前一年股利政策不如預期主要受轉投資南山人壽104年出現未實現損失影響,影響數達88億元,105年來自南山人壽的影響數雖縮減到23億元,但轉投資的生技股股價下跌,加上人民幣貶值,使得股利政策二度讓投資人失望,重演投資人惡夢,其中,潤泰全股利政策掛0,為近8年首見,

潤泰新則現金股利連續兩年掛0,今年僅配股2元,亦是近10年來首度配發股票股利。由於潤泰全去年每股盈餘有8.4元,潤泰新去年每股盈餘也有5.9元的水準,董事會通過的股利政策與市場期望值差距過大,引發賣壓出籠。

潤泰全表示,轉投資的生技股股價已有回升,而南山人壽的未實現損失亦可望逐年收斂,未來將努力讓股利政策讓股東滿意。

https://money.udn.com/money/story/5641/2367321

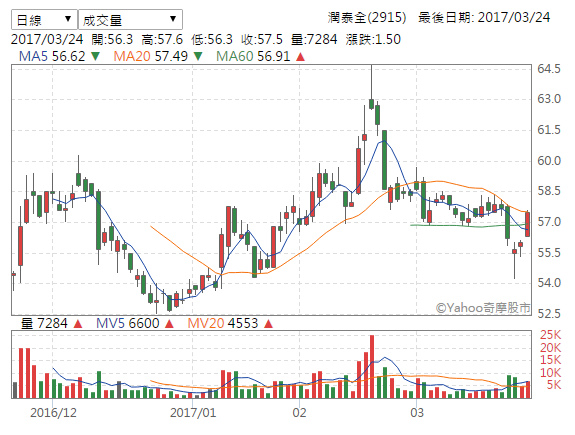

潤泰全不發股利 8年來首見

2017/03/24 19:42 鉅亨網 記者王莞甯 台北

潤泰全 (2915) 今 (24) 日董事會決議,去年度盈餘不配發股利,是 2009 年以來首見。該公司去年前 3 季每股純益為 5.5 元,法人預期全年獲利無虞,但卻不配股利,不如市場法人預期。

潤泰全說明,去年淨利約 74.54 億元,經彌補因會計處理而調整累積虧損的數額約 0.51 億元,提列法定盈餘公積約 7.4 億元,以及自淨利和期初未分配盈餘分別提列約 66.58 億元、0.05 億元的特別盈餘公積後,可分配盈餘 0 元,因此不配發股利。

潤泰全去年稅後純益約衰退 2%,展望今年,法人認為,對其轉投資事業高鑫零售仍維持審慎看法,主要因其電商業務飛牛網仍面臨天貓超市等其他同業的激烈競爭,且觀察去年前三季中國大潤發同店銷售額成長平平,產業平均也僅有 0.4% 的成長。

http://news.cnyes.com/news/id/3760321

尹衍樑:潤泰雙雄明年配息 一定滿意

2016-09-06 04:31經濟日報 記者吳靜君、夏淑賢/台北報導

潤泰雙雄-潤泰新、潤泰全去年受制轉投資南山人壽出現未實現損失,股息令人失望,潤泰新甚至無法配息,潤泰集團總裁尹衍樑昨(5)日表示,南山至7月底整體未實現利益大幅增加1,699億元,讓潤泰新、潤泰全明年有機會發放符合理想的股息。

潤泰雙雄去年獲利高,但潤泰全僅發1.6元股息,潤泰新則不配發股利,股利政策讓小股東大失所望,潤泰新、潤泰全股息不如預期主要原因,是南山去年底備供出售未實現損失383億元、無活絡項下的股票與債券也有未實現損失395億元。

會計師指出,根據會計公報規定,如果帳上有未實現損失,就不能夠分配盈餘,且潤泰新、潤泰全因投資南山股權超過20%,必須採權益法認列,若認列的未實現損失超過獲利,就不能配發股息。

尹衍樑入主南山五年來,南山業績、獲利表現節節升高,原本初年度保費市占率只有4%,現在已達兩成以上,且連續七個月初年度保費業績在業界稱冠。

南山去年稅後純益是227億元,獲利能力本屬優異,但因金融市場動盪,帳上出現未實現損失,讓潤泰新無法發出股息;不過到了今年7月底,南山整體資產未實現部分相較於去年底增加了1,699億元,今年的獲利有機會貢獻給母公司,回饋給股東。

https://udn.com/news/story/7238/1942394

採用IFRSs後,公開發行公司提列特別盈餘公積之規定。

(金管證發字第1010012865號)

2012-04-06 行政院金融監督管理委員會 令

發文日期:中華民國101年4月6日

發文字號:金管證發字第1010012865號

一、依據「證券交易法」(以下簡稱本法)第四十一條第一項規定辦理。

二、公開發行公司採用行政院金融監督管理委員會(以下簡稱本會)認可之國際財務報導準則、國際會計準則、解釋及解釋公告(以下簡稱國際財務報導準則)後,為維持公開發行公司財務結構之健全與穩定,除本會或目的事業主管機關另有補充規定外,相關規範如下:

(一)公開發行公司首次採用國際財務報導準則時,應就帳列股東權益項下之未實現重估增值及累積換算調整數(利益),因選擇適用國際財務報導準則第一號豁免項目而轉入保留盈餘部分,分別提列相同數額之特別盈餘公積;但轉換日因首次採用國際財務報導準則產生之保留盈餘增加數不足提列時,得僅就因轉換採用國際財務報導準則產生之保留盈餘增加數予以提列。嗣後公司因使用、處分或重分類相關資產時,得就原提列特別盈餘公積之比例予以迴轉分派盈餘。

(二)開始採用國際財務報導準則(IFRSs)編製財務報告後,於分派可分配盈餘時,應就當年度發生之帳列其他股東權益減項淨額(如國外營運機構財務報表換算之兌換差額、備供出售金融資產未實現損益、現金流量避險中屬有效避險部分之避險工具利益及損失等累計餘額),自當期損益與前期未分配盈餘提列相同數額之特別盈餘公積,屬前期累積之其他股東權益減項金額,則自前期未分配盈餘提列相同數額之特別盈餘公積不得分派;但公司已依前款規定提列特別盈餘公積者,應就已提列數額與其他權益減項淨額之差額補提列特別盈餘公積。嗣後其他股東權益減項餘額有迴轉時,得就迴轉部分分派盈餘。

三、公開發行公司應即審慎因應採用國際財務報導準則對損益之影響及考量現金流量,俾及早規劃或修正公司章程所訂股利政策。另公司應自開始採用國際財務報導準則之年度,依說明二(一)提列特別盈餘公積,並於股東會上報告可分配盈餘之調整情形及所提列之特別盈餘公積數額,俾股東知悉影響情形。

四、未開始採用國際財務報導準則之公開發行公司,應依本會中華民國九十五年一月二十七日金管證一字第○九五○○○○五○七號令及前財政部證券暨期貨管理委員會八十九年一月三日(八九)台財證(一)字第一○○一一六號函說明二之規定辦理。

五、本令自一百零一年一月一日生效;本會九十五年一月二十七日金管證一字第○九五○○○○五○七號令自一百零五年一月一日廢止。

六、另前財政部證券暨期貨管理委員會八十九年一月三日(八九)台財證(一)字第一○○一一六號函說明二,依一百零一年四月二日金管證發字第一○一○○一二八六五一號函,自一百零五年一月一日停止適用。

正本:貼本會公告欄、本會證券期貨局公告欄

副本:行政院法規會、財政部賦稅署、經濟部、行政院主計總處、臺灣證券交易所股份有限公司、財團法人中華民國證券櫃檯買賣中心、財團法人中華民國證券暨期貨市場發展基金會、臺灣集中保管結算所股份有限公司、中華民國證券商業同業公會、中華民國會計師公會全國聯合會、財團法人中華民國會計研究發展基金會、法源資訊股份有限公司、中華民國公開發行公司股務協會、本會法律事務處、本會資訊管理處、行政院金融監督管理委員會(銀行局、保險局、檢查局)

更新日期: 2012-04-06

http://www.fsc.gov.tw/ch/home.jsp?id=128&parentpath=0,3&mcustomize=lawnew_view.jsp&dataserno=20120

留言列表

留言列表

交易資訊

交易資訊